第 37 回総会兼令和 5 年(2023 年)新年祝賀会のご報告

2 月 5 日(日)ホテルグランヴィア大阪にて開催いたしました総会兼新年祝賀会は、講師・ご来賓を含め 55 名様にご参加いただきありがとうございました。

・総会にて各議案(2022 年決算・2023 年予算・役員改選)は承認されました。

新役員: https://kansaitodaikai.main.jp/yakuinmeibo2023.html

・高口博英日本銀行理事大阪支店長のご講演記録は、別紙にてご報告します。

・総会後、3 月 9 日に有志の方々が日本銀行大阪支店を見学されました。

なお、高口理事は、3 月 20 日に金融機構局等のご担当へご栄転されました。

益々のご活躍を祈念いたします。

===================================================

「講演会」ご報告

2023 年 2 月 5 日(日)、ホテルグランヴィア大阪にて、「関西東大会第 37 回総会 兼 令和 5 年

新年会」 が開催され、55 名様が参加されました(会員外含む)。ご講演の内容を報告いたします。

報告者 幹事 松見 良三(昭 63 法)

2023 年 2 月 5 日(日)16:30~18:00 ホテルグランヴィア大阪

講師: 日本銀行理事 大阪支店⾧ 高口 博英 氏

演題: 「最近の内外経済情勢と関西経済について」

高口理事のご略歴

昭和 40 年 1 月生まれ、昭和 63 年 3 月、東京大学法学部卒業。

同年 4 月、日本銀行入行。ペンシルバニア大学ウォートン・スクール卒業(MBA)、岡山支店⾧、金融機構局⾧、等をご歴任。令和3年3月より、日本銀行理事 大阪支店⾧。

本日は、関西東大会で講演する機会をいただきまして、ありがとうございます。大阪支店に着任以来、二年になろうとしています。本日お話ししたいことは、当面の金融経済動向(世界経済/日本経済/関西経済)、今後の展望(「失われた 30 年」と今後の展望/見えてきた成⾧分野/2025 年大阪・関西万博への期待)、今後の注目点(まとめ)、です。

Ⅰ.当面の金融経済動向

(1)世界経済

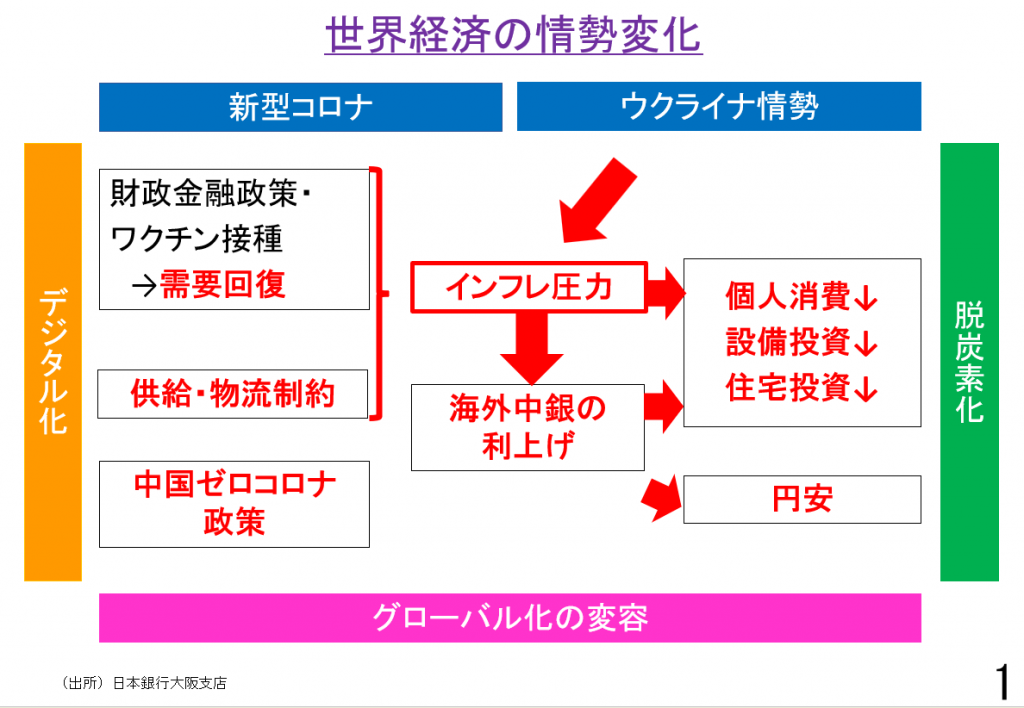

スライド1でお示ししているのは、現在直面する、世界経済の情勢変化の見取り図です。新型コロナ(パンデミック)とウクライナ情勢(戦争)をきっかけに、従来の「低成⾧・低インフレ・低金利」から、「高インフレ・高金利」へと、大きな転換点を迎えています。資源や食糧の自給率が低い日本に大きな影響を及ぼしうる、変化が生じ始めています。

短期的には、新型コロナによる第二次大戦後最大の景気の落ち込みを受けて各国で積極的な財政金融政策が行われたうえ、ワクチン接種が進んだ結果、需要が急回復しました。他方で、供給や物流が追い付かず、中国のゼロコロナ政策もあり、国際商品市況が急騰、22 年 2 月のロシアによるウクライナ侵攻も加わって、世界的にインフレが高進しました。各国の中央銀行は、インフレ抑制のため、急速かつ大幅な利上げを行っています。インフレと利上げが世界経済を下押しし、日米の金融政策の方向性の違いから急速に進展した円安もあり、短期的に、インフレが大きなテーマとなっています。

同時に中⾧期的に見ても、中国でロックダウンが頻発し、ウクライナ情勢も相まった米中対立激化から、経済効率性を重視したグローバル化が変容しつつあり、これに脱炭素化に伴う生産コストの上昇も加わって、世界的なインフレ圧力が高止まりする可能性が出てきております。一方で、テレワークなどの急速なデジタル化は、生産性の向上や賃金の上昇を通じて、インフレ圧力への防波堤となっています。

このようなグローバルに見ても大きな構造変化に、企業も個人も対処していく必要性が高まっています。

※ 画像をクリックすると拡大します

世界経済の成⾧率について、IMF(国際通貨基金)は1月に若干上方修正しました。すなわち、22 年は+3.4%(22 年 10 月時点比+0.2%)、23 年は+2.9%(同+0.2%)ですが、過去四十年間の平均値+3.4%を 23 年は下回って大幅に減速する見通しであり、さらに下振れのリスクがある、としています。ただ、足元、中国・欧州・米国で少し明るい材料が出てきており、これが上方修正の理由です。

高インフレの中心的要因は、国際商品市況の上昇です。天然ガスは、ロシアからの供給制約により22 年秋から高騰したものの、欧州の暖冬、スポット調達含む備蓄の進展によって、足元はウクライナ侵攻前の水準に戻っています。ただ、焦点は既に来年の冬に移っています。他方、世界経済の動向を反映する銅は、最大の需要国である中国経済の持ち直しを展望し、足元反転上昇しています。

地域別に、まず、米国経済を見ます。実質 GDP は、20 年の前半にコロナ禍で大きく落ち込んだ後、21 年前半にはコロナ前の水準を上回っております。GDP の 7 割を占める個人消費の回復が牽引したものです。足元はインフレと利上げで住宅投資が大きく減少したものの、雇用と消費はまだ腰が強く、22 年4Q(10-12 月)の GDP は、年率+2.9%と、エコノミストの予想+1.1%から上ブレました。2 月 3 日公表の 1 月の雇用統計も、就業者増(前月比)が 50 万人を超え予想の 20 万人弱を大幅に上回り、失業率も引き続き低下しています。IMF は、23 年の米国経済の成⾧見通しを、直近で+1.4%とし、昨年 10 月時点から 0.4%引き上げました。急速な利上げにより年後半には景気が後退するとの見方が引き続き多いですが、ソフトランディングの可能性もあるとの声も出てまいりました。

続いて、欧州経済です。米国から半年遅れて、21 年末までにコロナ前の水準を回復しています。個人消費が大きな支えです。欧州は、ロシアの天然ガスへの依存度が高く、利上げによって、インフレと景気後退が同時進行するスタグフレーションも懸念されましたが、天然ガス価格の下落およびエネルギー対策の財政支出が、個人消費を支えています。22 年 4Q の実質 GDP の成⾧率は、▲1.6%の予想でしたが、実際には+0.5%と、マイナスを回避しました。中国との交易のウェイトが高い欧州は、中国経済の持ち直しにより、厳しいと予想されていた 23 年もそこまで悪くないのではないか、と見られてきていて、IMF も+0.7%と四半期前の予想から 0.2%上方修正しております。

三番目が、中国経済。異例の3期目に入りました習近平主席の下、ゼロコロナ政策と「共同富裕」(所得格差是正のため、家が買えない人が出ないよう、不動産業向けに規制)という、非常に強い施策がとられたため、昨年後半にかけて経済の停滞の大きな要因となりました。しかし、昨年 11 月にゼロコロナ政策を撤廃し、不動産業向けの融資規制も大幅に緩和、景気の梃子入れに回っています。 1 月下旬の春節には人の移動も延べ 20 億人と見込まれ感染が拡大、経済を一段と下押ししていますが、一方で早期に集団免疫が確立すれば、これまで消費できなかった繰越し需要により経済が上ブレする可能性も意識されてきています。日本銀行北京事務所など現地の直近のレポートでは、経済正常化のペースが速まる、との声も出てきています。IMF も、23 年の成⾧率を+5.2%と、昨年 10 月時点から0.8%、大きく上方修正しております。いまだ不確実性は高いものの、中国経済の回復は、世界経済、日本経済、そして中国との交易ウェイトが高い関西経済にも、大きな材料となりましょう。

インフレ圧力も、地域毎に少し差が出ています。

米国については、CPI(消費者物価総合)はピークアウトし少し下がってきています(22 年 6 月:前年比+9.1% ⇒ 12 月:+6.5%)。大きな要因は、エネルギー価格の下落と、コロナによる供給制約で上がっていた財(モノ)の価格の下落ですが、肝心なところはサービスです。米国では、コロナの影響で解雇、レイオフにより大量の離職者が出て、55 歳以上のシニアが職に戻らずにリタイア(Great Retirement)し人手不足が解消せず、賃上げしても人が集まりません。賃上げするとサービス価格は上げざるを得ません。賃金と物価のスパイラル的な上昇、「ホームメイド・インフレ」が顕在化しております。サービス価格の上昇とサービス部門での人手不足は、まだ解消しておらず、米国の中央銀行、FRB が急速に利上げをしてインフレ鎮静化に努めているのは、この点がポイントです。今後の金融政策は、サービス価格の動向に大きく依存しています。

欧州も、総合でみるとピークアウトしています。昨年 10 月は+10%を超えていましたが、足元 1 月は+8.5%です。下がってきている大きな要因は、エネルギー価格、天然ガス価格などの下落ですが、水準としてはまだ高く予断を許しません。

他方、日本は、直近の 12 月の総合で+4.0%、除く生鮮食品でも+4.0%であり、ピークアウト感は出ていません。欧米の水準よりは低いものの、日本としては高い水準です。エネルギー(ガソリン・電気・ガス)の押し上げの寄与が大きいですが、財の価格もかなり上がっています。当初は、ウクライナやロシアから穀物の供給が減少し食料品の価格が上がっていましたが、足元では、中国やアジアで生産している家電やアパレルなどが上がっています。原材料価格の上昇だけでなく、円安の効果が少し時差をもって現れてきています。全体として企業の値上げスタンスは広がりを強めてきており、家計の負担と消費への影響を、非常に注視しています。

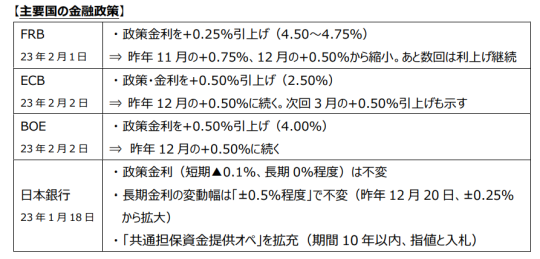

各地域での違いはあるものの、大幅な物価上昇を受け、主要国、特に欧米の中央銀行は、急速かつ大幅な利上げを続けています。

日本銀行は、引続き金融緩和を粘り強く続けていく方針です。日本は海外に比べてコロナ前の水準に戻っていく過程であり、それを確りと支えていく必要があると考えているからです。ただ、海外がこの一年間で3%~4%の非常に大幅な利上げをしてきている影響が、国際金融市場を通じて日本の金融市場にも及んでいて、価格形成上の歪みが生じていることから、昨年 12 月に⾧期金利の変動幅をいく分拡げる形で柔軟化を図り、市場の価格形成の円滑さを確保する取組みをしています。1月の金融政策決定会合では、資金供給手段を拡充し、⾧期金利を低位安定、かつ、より円滑な形成を促すように補完的な措置を講じております。

国債の利回り曲線(イールドカーブ)は、10 年のところで、少し下にくぼんだ姿です。12 月 19 日(⾧期金利の変動幅拡大の前日)の曲線と、1 月 16 日(共通担保オペ拡充の直前)の曲線との間に、ごく足元 1 月 23 日の曲線が来ていますが、まだ⾧期金利の落ち着きどころを探っている状況だと思います。⾧期金利の歪みは、まだ完全には解消されていませんが、今後の動向を良く視ていく必要があります。

(2)日本経済

欧米の経済の水準、実質 GDP は、21 年のうちにコロナ前の水準を回復していますが、日本はまだコロナ前の水準を回復しておりません。消費者、また、その姿勢を踏まえた政府が、感染抑制を重視して行動制限を慎重に運営してきたことから、個人消費の回復が緩やかなものに留まったことが、主因です。ただ、足元は感染抑制と経済活動の両立が進む下で、コロナ禍からの戻りがこれから一段と本格化していくことが期待されています。

スライド 11 は、今年 1 月に公表した日本銀行の経済・物価見通しです。

※ 画像をクリックすると拡大します

実質 GDP は、23 年度に+1.7%(前年度比)と、コロナからの回復が続くと見込んでいます。

世界経済は減速するものの、我が国は G7 の中で最も高く成⾧すると見込まれます。IMF の見通しも同様です。問題は物価です。フレの大きい生鮮食品を除くベースの消費者物価指数は、22 年度+3.0%、23 年度については、国際商品市況の下落や政府によるエネルギー対策の財政支出によって低下してくる(+1.6%)、というのが中心的な見方です。ただ、企業の価格設定スタンスの積極化や中国経済の持ち直し期待を受けた国際商品市況の反転から、上ブレするリスクがあり、今後の動向について注視が必要です。

最近の物価上昇を受けて、物価の安定とはどういう状態か、ということに関心が高まっていると思います。FRB の元議⾧グリーンスパン氏は「企業や家計が、将来の物価の変動を気にすることなく、経済活動を行える状態」と言われています。常識的な認識だと思います。

現在、日本を含む主要国は、物価安定の目安として消費者物価で+2%程度という考え方をとっています。その理由は、大きく三つです。①消費者物価の上方バイアスが 1~2%程度であること(統計作成上)、②為替の安定のため米欧英など主要国と同じ2%にする考え方(日本だけ1%にすると、継続的な円高圧力に)、第三が、私自身が最も重要と思っている点ですが、③金融政策の「のり代」です。すなわち、物価が2%上昇すると売上も大体2%伸びます。銀行からの借入金利が2%でも、実質的な負担はゼロです。もし金利がゼロであれば、実質的な負担は▲2%、これによって景気が悪化したときに景気を下支えすることができます。もし仮に日本の物価安定目標を主要国より低い1%としますと、それを使い切ってしまうと、量的緩和やマイナス金利など非伝統的な金融政策をとらざるを得なくなる蓋然性が他の国よりも高くなってしまいます。現在、こうした観点から、日本銀行も物価安定目標を2%としております。

また、緩やかな物価上昇にはメリットがあり、「財・サービスについて、付加価値に見合った評価」を行い成⾧分野への適切な資源配分を促す、という働きがあります。例えば、良い商品は高く売れ、利益が上がり、投資に繋がりますが、価格が据え置かれていると、こうした動きが起こりにくくなります。

ただ、消費者物価が安定的持続的に2%上昇していくためには、財(モノ)の価格だけでなく、公共料金やサービス料金も含めた幅広い品目について上昇がなければ、達成困難です。企業や家計が物価変動を気にせず経済活動できるためには、物価変動に見合った企業収益の増加や賃上げが必要となります。2%の物価安定目標は、こうした経済構造に日本を変えていくことが望ましいかについて、国民の皆様の合意や一般的な理解が広がっていくことが、大きな前提になると考えております。現在、春の労使交渉で物価上昇の下での賃上げが議論されています。今後の日本経済をどのような姿にしていきたいかという議論の出発点になる面があると考えています。

もう一つ、この一年で日本経済が大きな影響を受けたのが為替の円安です。日本銀行としては、為替は、経済の基礎的条件、ファンダメンタルズに即して安定的に推移することが望ましいと考えており、昨年のような急速で大幅な円安は全体としてマイナスの面が大きいと考えています。為替はさまざまな要因で変動いたします。金利が高い通貨が買われやすく、物価が高い通貨は売られやすい、といった要因で動くこともあります。昨年一年間の為替は、日米の⾧期金利差と相関が高く、市場は日米の金利差に注目して動いていたとみられます。足元、FRB はじめ各国の金融政策の動向によって為替がフレやすくなっていて、日本銀行としても非常に注視しております。

(3)関西経済

続いて関西経済について。関西の輸出は、全国と比べても堅調に推移してきました。世界的なデジタル需要、設備投資需要の回復から、中国などアジア向けのデジタル関係部品や半導体製造装置、関係する樹脂などの化学製品、米国向けの建設機械・農業機械などが堅調であったことが背景です。昨年の前半から半ばまでは、こうした動きが牽引してきましたが、足元は電子・電気機器、化学製品などが中国経済の減速の影響から下ブレてきています。全体としては緩やかな増加基調を維持していますが、中国の今後の動向によって変わってくると思います。

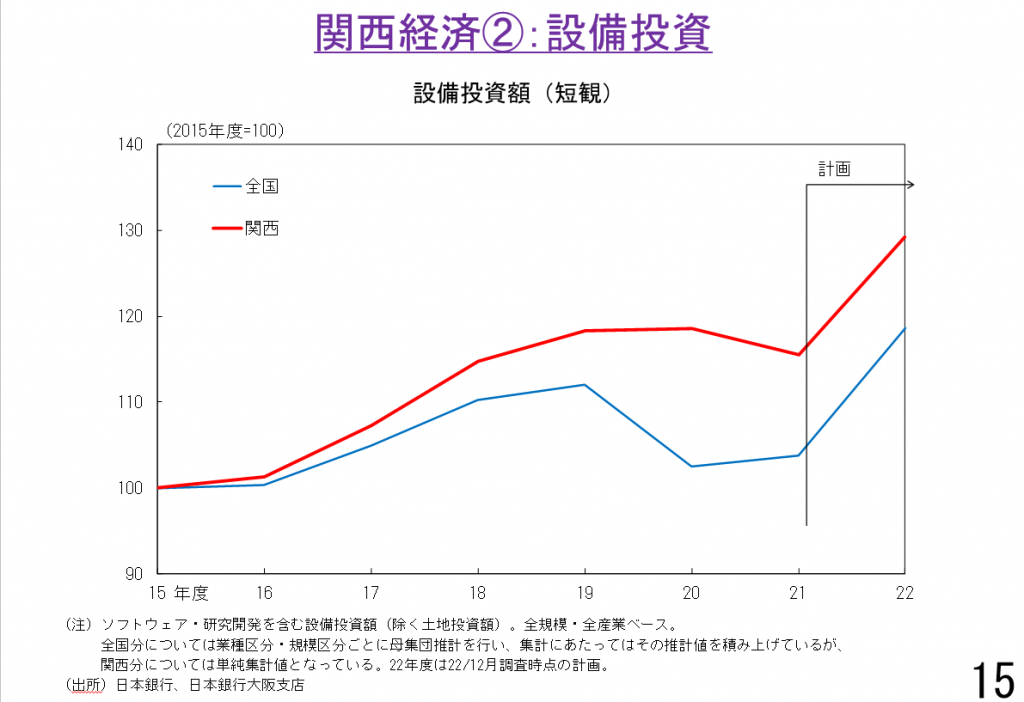

設備投資の動向がスライド 15 です。関西の設備投資は、全国よりかなり堅調に推移し、デジタル化・脱炭素化・ライフサイエンス関連の能増投資や研究開発投資が旺盛です。データセンター・物流センター、2025 年の万博に向けた都市再開発案件などを含め、中⾧期に見た成⾧投資意欲が背景にあります。

個人消費(サービス・財)については、物価上昇を受けて食料品や日用品で節約志向が足元で強まっていますが、まだコロナ禍からの戻りの力が勝っていて、全体として回復を続けています。大阪駅・なんば駅周辺の人出(GPS データ)は概ねコロナ前の水準を回復していて、外食来客数やホテルの稼働率もかなり回復してきております。モノの売れ行きは、コロナ前の水準を回復しております(家電大型専門店販売額・乗用車販売台数・百貨店販売額)。特に百貨店販売は、コロナ禍の間に繰り越されてきた需要の顕在化や、海外旅行に行けずに積み上がった預貯金などを背景に、高額品や婦人服などの売れ行きが好調であり、年始の初売りも順調でした。インバウンド関連の売上もコロナ前の7割の水準に回復し、このあと、中国からの観光客が戻ってくれば、さらなる押し上げ要因になります。

※ 画像をクリックすると拡大します

企業からみた原材料価格の上昇を受けた価格転嫁動向を、大企業・中小企業/製造業・非製造業、4つに区分してまとめてみました。一番典型的なのは大企業(製造業)です。販売価格は、統計を取り始めてから最も高い水準まで上がってきておりますが、仕入価格はそれを上回っていて、利鞘が縮小方向で推移し、企業収益を圧迫し続けています。少し明るい兆しとしては、国際商品市況の軟化を受けて仕入価格が少し低下する見込みになっています。一方で、価格転嫁は少し時差を持って浸透し始めていて、先行き少し収益利鞘が改善する方向にあります。この動きについては、今後注視してまいります。

経済の持ち直しを受けて、雇用・所得環境も改善してきております。有効求人倍率は、インバウンドで活況を呈していたコロナ前の水準にかなり近づいています。人手不足を示す雇用判断 DI についても、特に非製造業はコロナ前の水準に近づいてきております。

以上、今年の関西経済を見ますと、輸出は中国の動向に注視が必要ですが、設備投資・個人消費を中心に、全体として回復を続けていく可能性が高いと見ております。

Ⅱ.今後の展望

(1)「失われた 30 年」と今後の展望

バブル崩壊から今日までを指して「失われた 30 年」と呼ばれることが増えてきました。ただ、私は、非常に多くのショックに見舞われながらも良くこの水準を実現してきたと言えると思いますし、良くなったとポジティブに評価してよい面も少なくないと感じております。以下では「失われた 30 年」をいくつかの視点から振り返ったうえで、日本経済の今後を展望いたします。ポイントは、今後潜在成⾧力をいかに上げていけるかが大変重要であり、そのためにはイノベーションと成⾧投資が鍵になりますが、足元で追い風が吹き始めています。

過去五十年の消費者物価を見ると、オイルショックなど高騰した時期もありましたが、バブル崩壊以降、マイナスも多く、近年ようやくプラス圏内に入り、足元は+4%です。これは欧米が足もとを除くと概ね+2~3%で推移してきたことと対照的です。経済の規模である実質 GDP は、日米ともに伸びていますが、米国は人口増加と生産性向上により日本との規模の差を拡大しています。ただ、国民の生活水準と関係が深い1人当たり実質 GDP は、日米で水準に違いはありますが、日本も着実に上昇しています。また、雇用の環境も改善しております。就業者数は、バブル崩壊とリーマン・ショックでそれぞれ減少していますが、最近 10年間では 5 百万人弱増加しており、そのうち女性が 4 百万人を占めています。

春の労使交渉で物価上昇の下での賃上げが注目されています。時間当たり雇用者報酬は、90 年代以降は、欧米が2~3%のプラス、一方、日本はマイナスも含めてフレがありますが均すと1%前後です。企業が負担する社会保険料を除いた従業員の賃金はさらに低い水準です。加えて、働き方改革で労働時間が減少しており、1 人の労働者の賃金はさらに伸び悩んでいます。時間当たり賃金は、時間当たりでモノやサービスを生産した量(労働生産性)、これを金額ベースでみた付加価値、その付加価値がどれだけ働き手に分配されるか(労働分配率)の 3 つで決まります。時間当たり労働生産性(=実質 GDP/総労働時間)の伸び率は、日本は欧米に決して引けを取りません。この量を金額ベースで評価するためのGDP デフレーター(=経済全体の物価)を見ると、米国とドイツは 90 年代以降、2~3%の上昇ですが、日本ではマイナスの期間も結構あります。このため、量では劣っていませんが、金額に直したときに見劣りしています。日本の労働分配率(=人件費/付加価値)は、例えば大企業(非製造業)は右肩下がりです。商社など資源価格上昇により粗利が上がった一方、先行きの事業リスクもありベア・定昇により人件費を上げられなかったことなどの結果です。大企業(製造業)は緩やかに下がっています。ただ、大企業は、製造業・非製造業ともに付加価値(企業でみると粗利)は上がってきていて、賃上げの懐はあるとも評価できます。問題は中小企業、特に製造業です。労働分配率は8~9割で横ばいですが、付加価値・人件費ともにこの 10 年くらい右肩下がりです。粗利が上がらない中で、かなり頑張って給料を払ってきた形です。この点、この春の労使交渉では、中小企業が賃上げ原資をどう確保するかが、ポイントです。そのためには、高付加価値化、大企業への納入価格の引上げ、生産性向上などへの取組みを継続していくことが大きな課題であると、これらの数字から読み取れると思います。

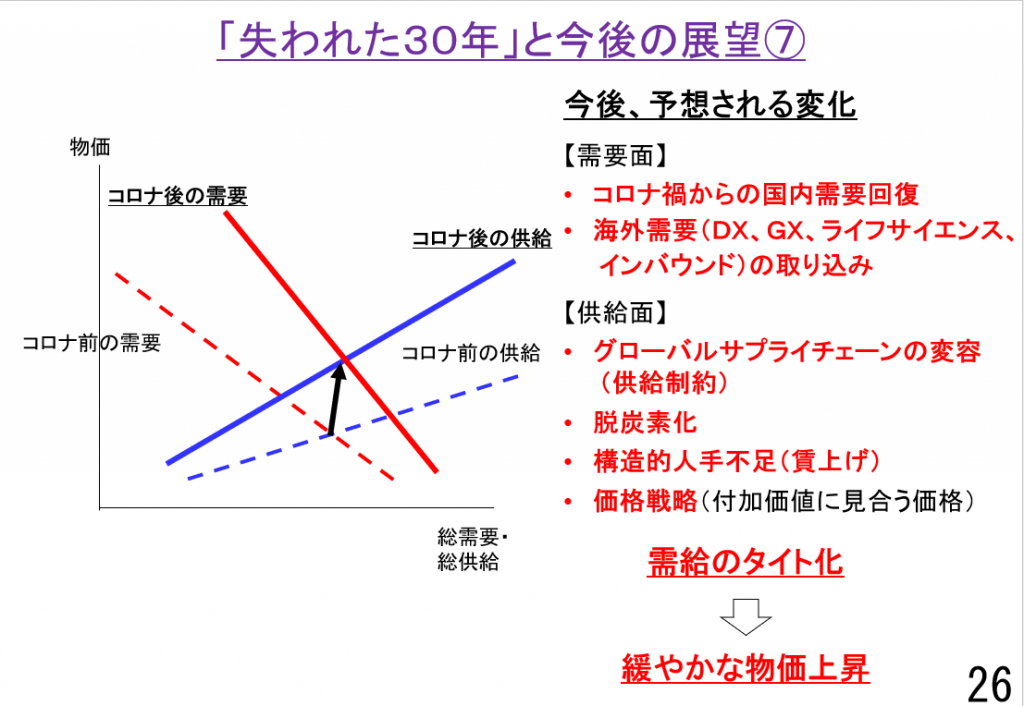

なぜ賃上げが進みにくかったか、その背景として、なぜ物価が上がりにくかったかを、見取り図的にスライド25 で示しております(「失われた 30 年」中の変化)。

物価は需要と供給のバランスで決まります。「失われた30年」の間には、バブル崩壊による需要減少に加えて、成⾧期待の低下による設備投資の減少、人口減少による消費の減少などにより需要が減少した一方で、中国が急速に供給能力を拡大したことが非常に大きかったと考えています。供給ショックと言えると思います。中国は、2001 年に WTO に加盟し日本からの技術協力などによって、日本の製品と競合しうる品質の良い安価な製品を大量にグローバル市場や日本市場に供給しました。日本企業は、競争上、人件費や減価償却費などのコスト削減を余儀なくされました。(中国を含めた)供給能力が需要を大きく上回ると供給面の調整が進むはずですが、多くの従業員とその家族を支えている日本企業は、雇用の安全網の役割を果たしていることから、むしろ事業継続の観点から、収益マージンを圧縮してでも量を伸ばして売上を確保しました。これがデフレ的な状況に繋がる大きな背景になったと、私は考えております。

※ 画像をクリックすると拡大します

しかし、こうした動きが、これから少し変わってくるのではないかと、私は考えています(スライド 26)。

今後、予想される変化として、コロナで落ち込んだ需要が戻った後、DX、GX、ライフサイエンス、インバウンドなど海外需要を取り込む動きが強まるとみています。また、供給面でも、従来中国に重点が置かれていたグローバルサプライチェーンの見直しや、高い付加価値に見合う価格戦略への変更などが生じ、需給が少しバランスする方向で、緩やかな物価上昇が生まれてくる可能性があるのではないかと考えます。

また、今後の日本経済に大きな影響を及ぼしうるのが、構造的人手不足の強まりです。生産年齢人口(15~64 歳)が 90 年代半ばから減少し始めている一方で、就業者数は増加し、両者の差が急速に縮小してきております。関西は、コロナからの戻り、インバウンドの回復、25 年の万博があるうえ、24 年からは運輸業・建設業の残業規制が強化され、人手不足が一段と強まる可能性があります。これは、米国とは違った意味で、供給制約要因となりうる一方で、賃上げやデジタル化・ロボット化などによる生産性向上が進展する背景となり、前向きのモメンタムを産み出す原動力になると考えています。

経済成⾧は生産要素である設備投資と労働投入、そして幅広い意味でのイノベーションによって決まりますが、人口減少と働き方改革から労働投入の伸びに期待しにくいとすると、イノベーションと設備投資が重要になってきます。イノベーションは、経済成⾧のうち設備投資と労働投入で説明できない残りの部分(これは「全要素生産性」と呼ばれます)で把握されますが、これを見ると日本は欧米にさほど劣っていません。ただ、人口が減少する日本は、イノベーションは少しでも伸ばしたいところです。他方、設備投資について、日本企業の従業員一人当たりの設備投資金額(これは「資本装備率」と呼ばれます)で見ると、90 年代以降、大企業は、製造業・非製造業ともに下方屈折しており、バブルや中国のサプライショックによる影響が大きかったことが窺えます。ただ、明るい兆しとして、足元、大企業も少し上がり始めており、中小企業も製造業・非製造業ともに増加に転じています(デジタル化投資や省力化投資が起動)。政府が今さまざまな助成金などに取り組んでいるとおり、「人への投資」と「設備投資(含む研究開発投資)」が鍵になると思っております。

もう一つ「失われた 30 年」で肯定的に評価してよいと考えるのが、自己資本比率の高まり、足元で 4割です。内部留保が積み上がりすぎとの意見もありますが、バブル崩壊以降、疑似資本ともいわれた銀行借入が減少し正味自己資本が蓄積、企業の財務体質は強化されています。必要があれば外部資金の調達が可能な状況とポジティブに評価できます。むしろ、課題は現預金比率です。借入比率が約 4 分の1 減少する中で、足元やや増えております。これをこの先どのような形で成⾧投資や人への投資に活かすかが重要です。逆に言えば、それだけの懐がある、とも言えると思います。

以上、「失われた 30 年」と「今後、予想される変化」について、お話ししてまいりました。2点、補足しますと、脱炭素化は、コスト上昇にもつながりますが、環境性能が高い製品は価格に反映される余地が出てくるのではないか、また、民主主義・法の支配・言論の自由・人権なども地政学的リスクが高まる中で価値として価格に反映される方向ではないかと思います。そうした下で、国内外の競争が非常に厳しく容易ではないと思いますが、「良いものは、より高く」(=付加価値に見合った価格で)売られていく可能性があると思います。

ここでご紹介したことは、実は、私が大阪に参りましてから、大阪・関西の大企業から中小企業まで企業経営者の皆様からお伺いしたことをまとめたものでございます。いろいろな企業で前向きなお取組みが進んでいて、大変心強く感じたわけですが、こうした流れが今後も進んでいくことを展望しております。同時に、こうした変革は容易ではありませんが、以下で申し上げるとおり、足元で追い風が吹きつつあると考えております。

(2)見えてきた成⾧分野

WIPO(世界知的財産機構、国連の関連機関)は、世界のイノベーションランキングを 7 つの視点から評価しています。また、スイスのビジネススクールの IMD は、世界のデジタル競争力を9つの視点からランキングしています。日本は、イノベーション 13 位、デジタル競争力は 29 位と、トップ Tier を追う立場です。両方で共通しているのは、テクノロジーとインフラの面で非常に高い評価を得ている一方で、課題は人材・資本・制度・経営のあり方である点です。ただ、テクノロジーがあれば、制度などの見直しにより、ランキングが上昇するチャンスがあると考えます。イノベーションの1位はスイス、デジタル競争力の1位はデンマークと、ともに欧州の小国であり、示唆に富みます。人口6百万人弱のデンマークは、20 年前に、行政のデジタル化、日本でいう「マイナンバー」の活用など、を急速に進めました。当時は大きな負担を伴い意見も出ましたが、今では国民の満足度は非常に高いと聞いています。デジタルは大人数が利用しないと効果が出ませんが(ネットワーク外部性)、デジタル化を進めると、アップサイドの余地があり、今後、構造的な人手不足が進む下で、自社の生産性向上だけでなく、ビジネスにもチャンスがあると考えます。

二つ目が、脱炭素化です。産業革命における蒸気機関の発明以来、今日に至るまで、化石燃料を燃やして熱エネルギーを取り出すことがエネルギー源の大きな柱ですが、それにより発生する CO2(温室効果ガス)が地球温暖化の原因となっています。その見直しは一朝一夕にはまいりません。ただ、CO2 を削減するには化石燃料の燃焼を減らすしかなく、進むべき方向性は明確です。省エネ、化石燃料以外のエネルギー源(再生可能エネ・大気熱・原子力・核融合・水素・アンモニア)の拡大、CO2 の原料化(人工光合成)などにより循環型経済を実現することです。日本企業や関西企業が強みを持つ、高い技術を有する分野です。原材料も含めて、大きなチャンスがあると思います。

三つ目が、ライフサイエンスです(スライド 33)。コロナワクチン・治療薬などのパンデミック対応のほか、再生医療・ゲノム編集・医療機器など、関西の大学・研究拠点・企業が持つ技術や製品に、世界中から非常に高い関心とニーズが寄せられています。ここも大きな伸びしろです。

※ 画像をクリックすると拡大します

そして四つ目が、インバウンドです。関西には多くの世界遺産はじめ国際的に優れた観光資源の集積があります。観光は、先進国から途上国まで経済の発展段階に関わらず、雇用を生み、地域経済への波及効果が大きい特徴のある産業です。関西でも、水際規制の緩和によりインバウンドが戻りつつありますが、中国が集団免疫を確保すればさらに増加し、万博にも繋がっていくと考えております。

(3)2025 年大阪・関西万博への期待

成⾧分野がより明確になる中で、その一層の発展を後押ししうる大阪・関西万博が、2025 年に開催されます。今春からパビリオンの建設も始まるとのことであり、私も大変期待しております。関係される多くの方々の、成功に向けたご尽力に、心より敬意を申し上げたいと思います。

そのうえで期待されることとして3点です。①ポストコロナ・ポストウクライナの世界観・歴史観の提示。「いのち輝く未来社会のデザイン」のテーマを通じて、「いのち」や「個人の尊厳」の大切さ、「分断」ではなく「共生」へと、24 年のパリオリンピックからの流れを受け継いで、より包括的なメッセージが発信されること。②わが国の産業・技術のショーケースに(イベントからムーブメントへ)。「いのちを知る」などのさまざまなテーマ事業において「日本の産業・技術力」を世界に発信する機会になること。③「ラグビーワールドカップ2019 日本大会」からの学びとして、「世界トップレベル」を体感する感動は素晴らしかったです。本番が近づくほどに一段と盛り上がりを見せたこと、海外からの観客・観光客と地域住民の交流があったこと、など成果もあり、万博にも大きな示唆に富むと思います。

万博に対しては非常に多くの国民が期待しております。関西の企業経営者、関西に⾧く住む外国人、大学生・高校生・中学生から、万博について私が伺ったお声をまとめますと、 ①万博後も残る社会インフラ(無料 Wi-Fi・多言語対応・メタバース・キャッシュレス化など)への期待。 ②関西が持つ魅力を海外に伝えるプログラム(歴史遺産や中小企業の工場などへの体験型ツアー、国際会議の招致)への期待。 ③参加型万博としては、夢洲・うめきた 2 期のメイン会場以外に自主的に広く参加するサテライト会場の取組みが広がりつつあります。また、中高生・大学生と海外観光客の交流プログラムができれば、何よりの「人への投資」、未来に向けた投資となります。バリアフリー・SNS の活用など、若い方に訴えかける視点のお声もあり、非常に有意義であります。既に万博事務局や各経済団体などの関係者の皆様が取り組んでおられることが多く、大変心強く感じております。

以上、さまざまな幅広い論点について、お話しさせていただきました。最後に、まとめ、です。

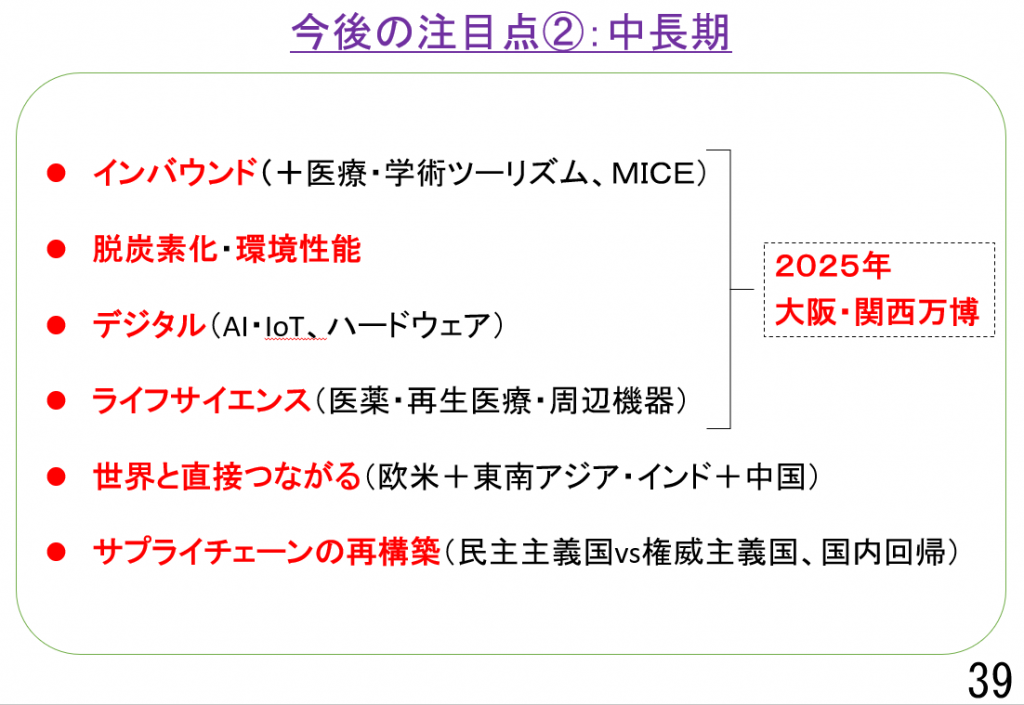

Ⅲ.今後の注目点(まとめ)

当面の注目点としては、ウクライナ情勢、コロナの動向、米国の物価・金融政策、日本の物価、そして日本の雇用・所得環境、特に人手不足と賃上げは大きなテーマとなっております。

中⾧期の注目点としては(スライド 39)、世界が構造的な転換点に差しかかっている中、私自身は、関西には大きな追い風が吹いていると感じております。今後の世界や日本経済の成⾧の柱は、インバウンド、脱炭素化、デジタル、ライフサイエンスです。いずれについても、関西は、優れた大学・研究拠点・企業を有し観光資源も集積しています。これを世界に発信する機会となりうる大阪・関西万博も、2025 年に開催されます。関西の企業が、世界と直接繋がりうる機会となり、サプライチェーン再構築の動きの中で関西が受け皿になる機会も増えると考えられます。

最近、世界でトップ Tier のコンサルティング・ファームのグローバルチェアと意見交換した際、印象に残ったお話が2点あります。一つは、脱炭素化について。2050 年にネットゼロを実現するために、4割は現在の技術で達成可能だが、6割は新たなイノベーションがこれから必要、という認識であり、高い環境性能技術や材料開発技術を持つ日本企業・関西企業に大変期待している、と仰いました。もう一つはデジタルの関連です。GAFAM(Google や Apple など)は、ソフトウェアを駆使して、世界を席巻してきました。ただ、足元はソフトウェアだけでは成⾧を維持できず、これからフィジカル、すなわちハードウェアが重要だと明確に認識し始めていて、これらの技術を持つ日本企業と提携して製品・サービスを買いたい、できれば、日本企業を M&A で買収したい、という考えを持っている、と聞いています。これら 2 点について、関西の企業経営者からも同様のお話を伺っており、専門家の間で、ある程度認識として共有されている、と感じます。日本企業は自身の認識よりも高いポテンシャルを有していて、海外と繋がることでポテンシャルが顕在化する可能性があることを示唆しています。このような強みを持つ関西企業・関西経済には、非常に大きな追い風が吹いています。

※ 画像をクリックすると拡大します

最後に、世界経済・日本経済が大きく変化する中で、日本銀行の金融政策の舵取りも難しさを増しております。日本銀行が目指しておりますのは、日本経済が成⾧し、企業が収益を上げ、賃金が上昇し物価が緩やかに上昇する下でも、国民の皆様の生活水準が維持・向上する、前向きな経済の好循環の実現でございます。そのために最大限努めてまいりますので、引続き、皆様のご支援とご助言を賜りたく、お願いを申し上げます。⾧時間、ご清聴、誠にありがとうございました。

Ⅳ. 質疑応答(抜粋)

Q 付加価値を測定し、価格転嫁も含めて価格に反映することは、技術的にも難しいと感じております。具体的にどのように実現していくのでしょうか?

A 中小企業も含めてさまざまな企業経営者に伺っていることですが、コア技術を持っていて、他では提供できない度合いが強い製品・サービスを提供している場合、価格転嫁が通りやすい、価格交渉力がある、 というのが、全体としての印象であります。

以 上